【 12.監査 】

12-1 監事の業務

特定非営利活動促進法 第18条_

監事は次に掲げる職務を行う

一 理事の業務執行の状況を監査すること。

二 特定非営利活動法人の財産の状況を監査すること。

三 前二号の規定による監査の結果、特定非営利活動法人の業務又は財産に関し不正の行為又は法令若しくは定款に違反する重大な事実があることを発見した場合は、これを社員総会又は所轄庁に報告すること。

四 前号の報告をするために必要がある場合には、社員総会を招集すること。

五 理事の業務執行の状況又は特定非営利活動法人の財産の状況について、理事に意見を述べること。

監査というと会計監査だけが監査であるかのように誤解があるが、適切な運営がされているか法人の業務についても監査しなければならない。

監事は理事会に出席して、意見を述べることも大切な業務です。

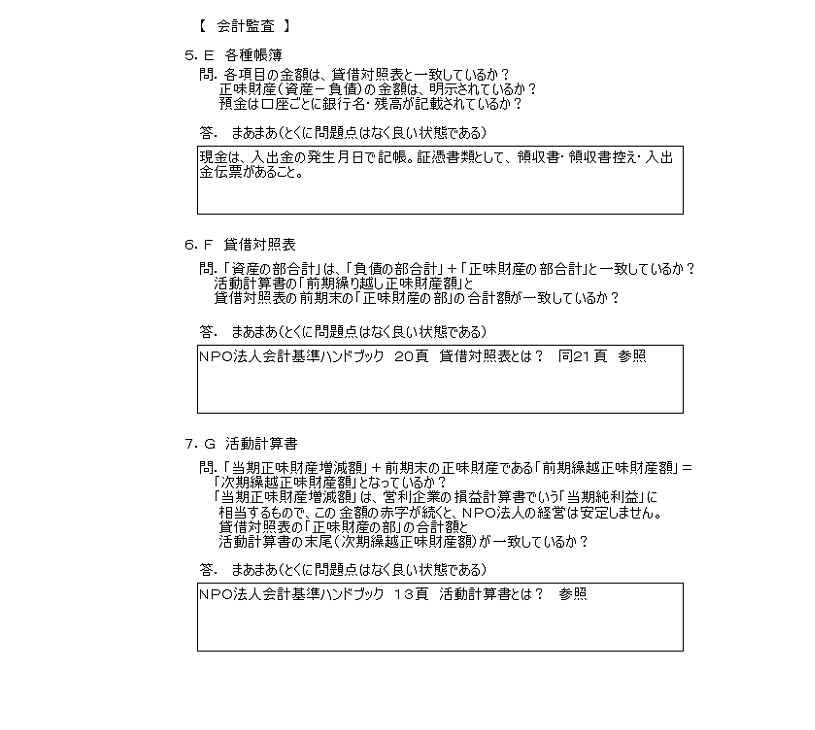

活動計算書は、事業別に収益・費用が分かるように作成する。

財務諸表の注記に事業ごとの収益・費用の詳細が分かるように記載すること。

収支計算書では、非営利活動事業別の収益・費用の状態が分からない。

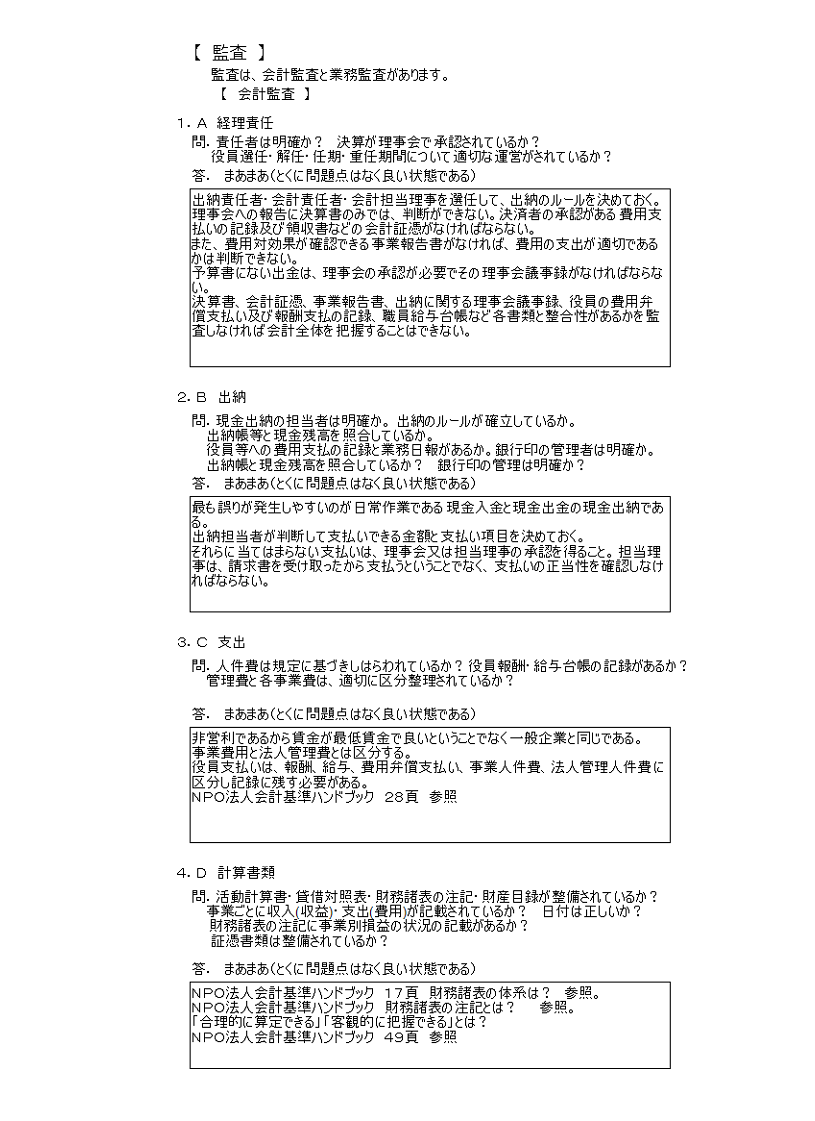

12-2 会計監査

プログラム出力例