非営利活動 支援プログラム Loupe2015 c OKADA 2015

Loupe2015 ReadMe

プログラム名: 拡大鏡 Loupe2015.exe OKADAc2015

OS: Windows OS

● このプログラムについて。

◆ 拡大鏡

特定非営利活動法人の法人設立での定款設定から、事業計画書・活動予算書作成までの手順と考え方についてお手伝いします。

◆ 免責

このプログラムを使用して発生したいかなる損害・障害について、一切の保障を致しかねます。使用者の責任でご使用ください。

◆ 製作者 岡田哲志 E-mail tokada@bz03.plala.or.jp

◆ 問い合わせ先 E-mail tokada@bz03.plala.or.jp

● このプログラムがNPO法人の設立・経営にお役にたつことが、できましたらうれしく思います。

今後さらに役にたつプログラムを開発したく思います。あったらいいなと思われるプログラムがありましたら、メールでお知らせください。

ご期待に添えるように作成してみます。

● プログラムインストール

圧縮ファイルを解凍して、「C: Loupe2015」のドライブに下記の3つのフォルダを置いてください。

setup.exe をクリックするとインストールされます。

C: Loupe2015 プログラムフォルダ

C: Loupe2015/LoupeData 資料 (削除しないでください)

C: Loupe2015/MyData/Print プログラム出力 ユーザーデータ

C: Loupe2015/Work 作業用データ (削除しないでください)

◆ 起動方法

スタート及びディスクトップに起動アイコンが表示されます。

アイコンをクリックすれば起動します。

● プログラム アンインストール

「スタート」「コントロールパネル」「プログラムと機能」の順にクリックします。

「プログラムのアンインストールまたは変更」の画面で、「Loupe2015」を

マウス右クリックして表示される「アンインストールと変更」をマウスクリックすれば、プログラムはアンイストールされます。

間違って「Loupe2015」以外をアンイストールしてしまうと復帰しないので注意して実行してください。

プログラムデータフォルダC:Loupe2015は、そのまま残っています。

●操作説明

プログラム使用マニュアル 支援プログラム Loupe2015

●用途 特定非営利活動法人 設立・経営

●目次

1. 定款

2. 組織

3. 特定非営利活動法人

4.内部環境外部環境

5.法人組織

6.事業組み立て

7.資源流通と工夫

8.事業計画・活動予算書

9.法人事業

10.外部評価・内部評価

11.自己評価

12.監査

13.About

● 「起動」

拡大鏡を起動して、「起動」のボタンをクリックしてください。

--------------------------------------------------------------------------------

新規の場合 「新規起動」のボタンをクリック

読込起動 「読込起動」をクリック 保存データを読み込みします。

継続編集の場合 「継続起動」のボタンをクリック

表示されている画面をマウスクリックでも継続起動します。

---------------------------------------------------------------------------------

1.目次の画面で、記載者氏名、メールアドレスと所属を入力する。

2.入力して「登録」ボタンをクリックする。

1.「定款」

目次にある「定款」のボタンをクリックします。

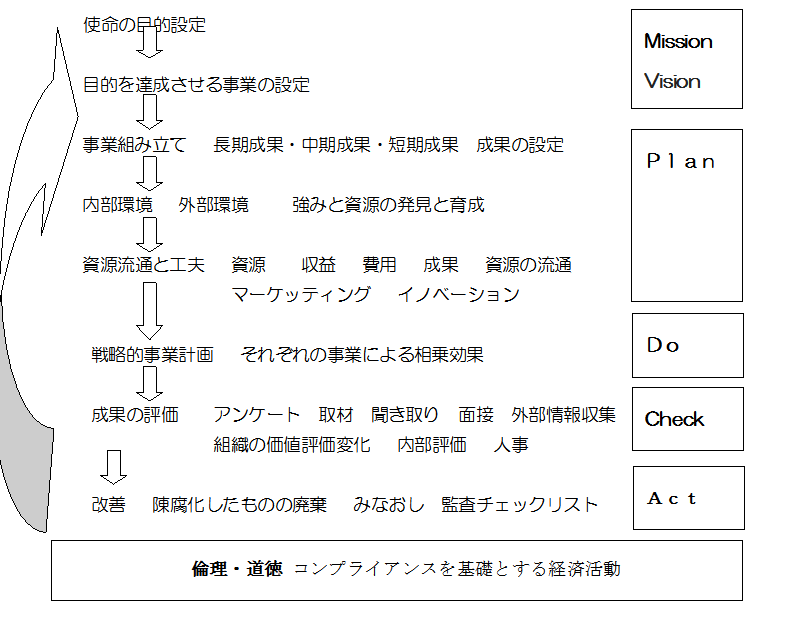

1-1.ミッション・ビジョン

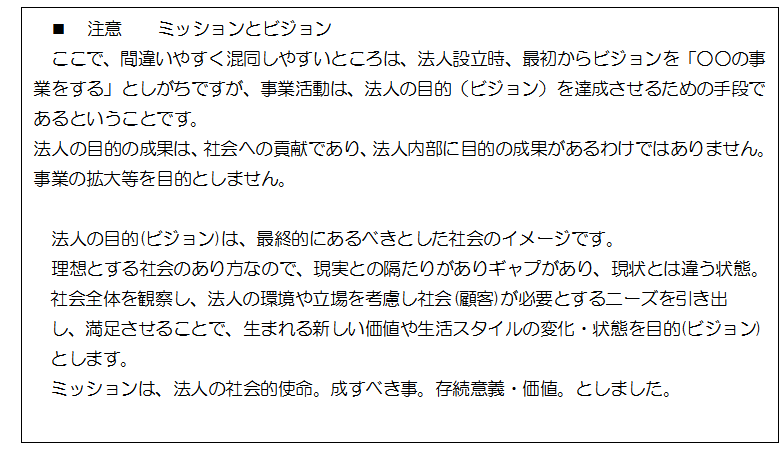

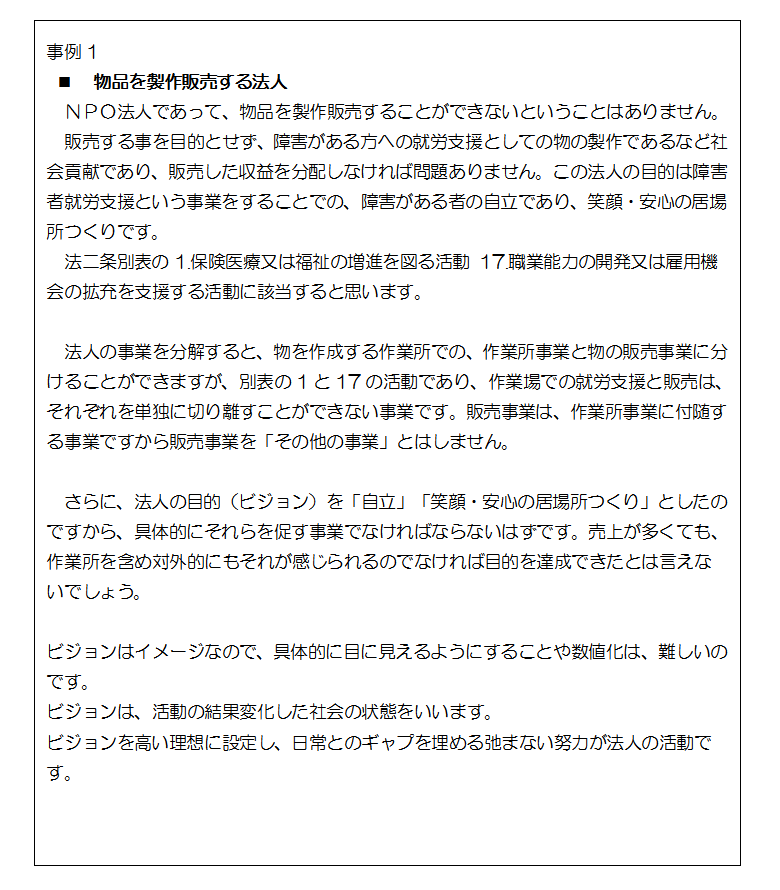

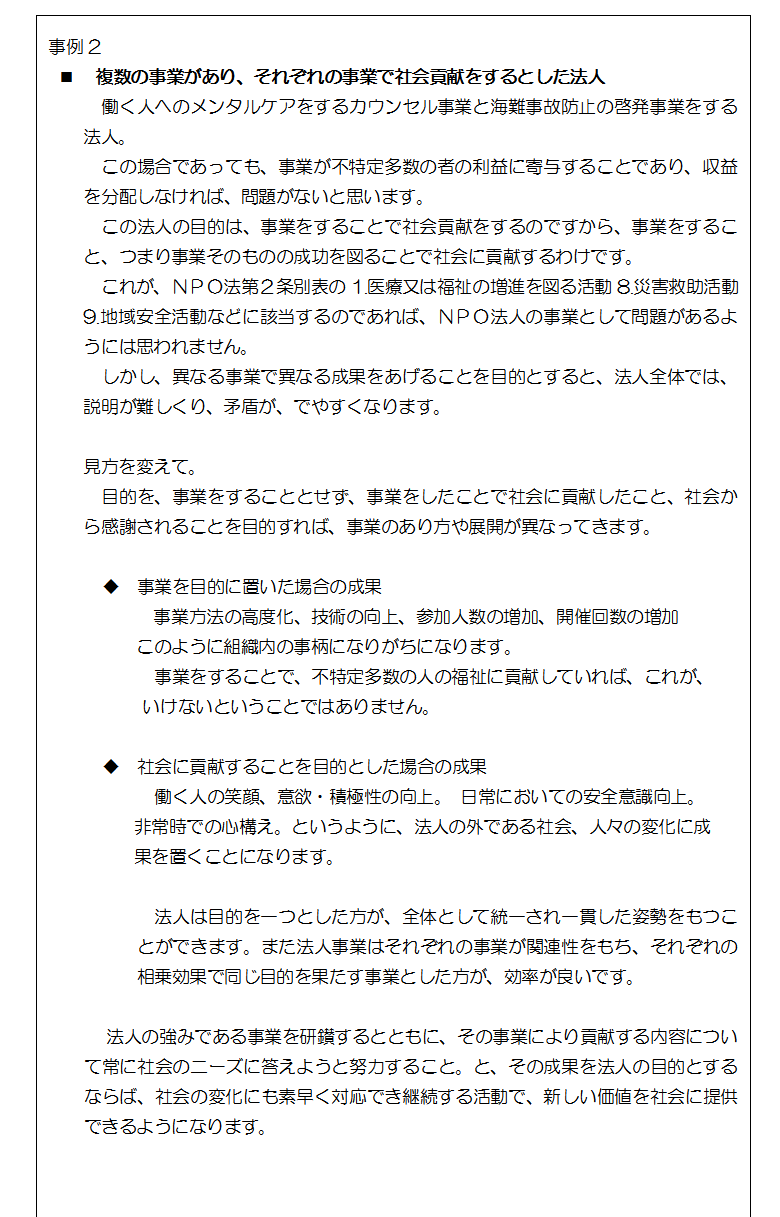

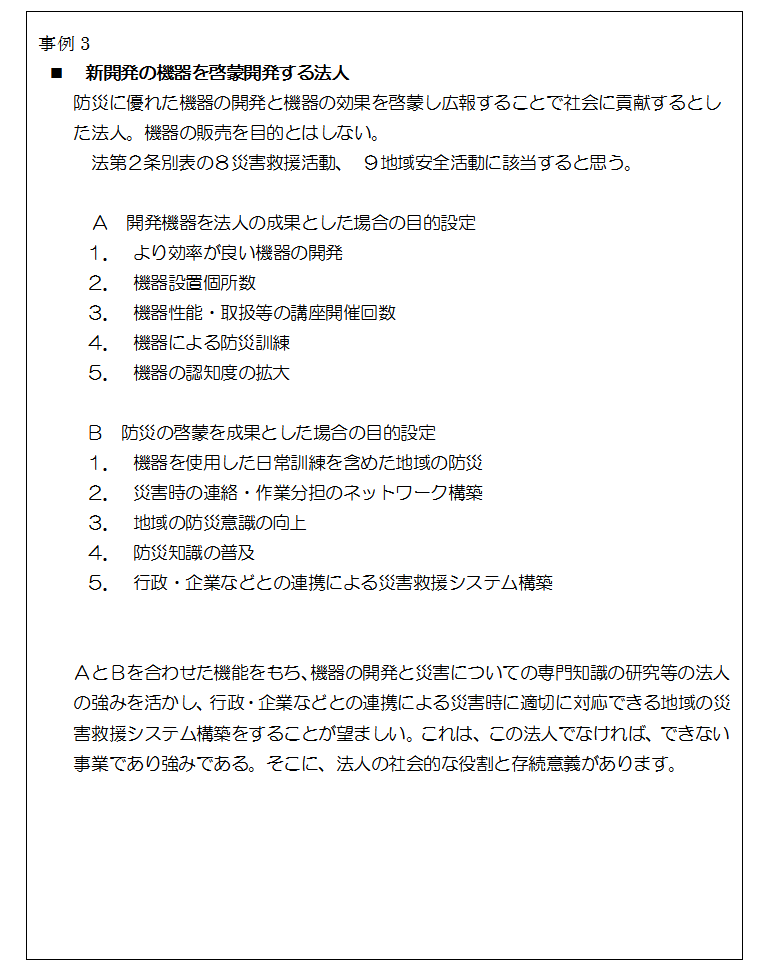

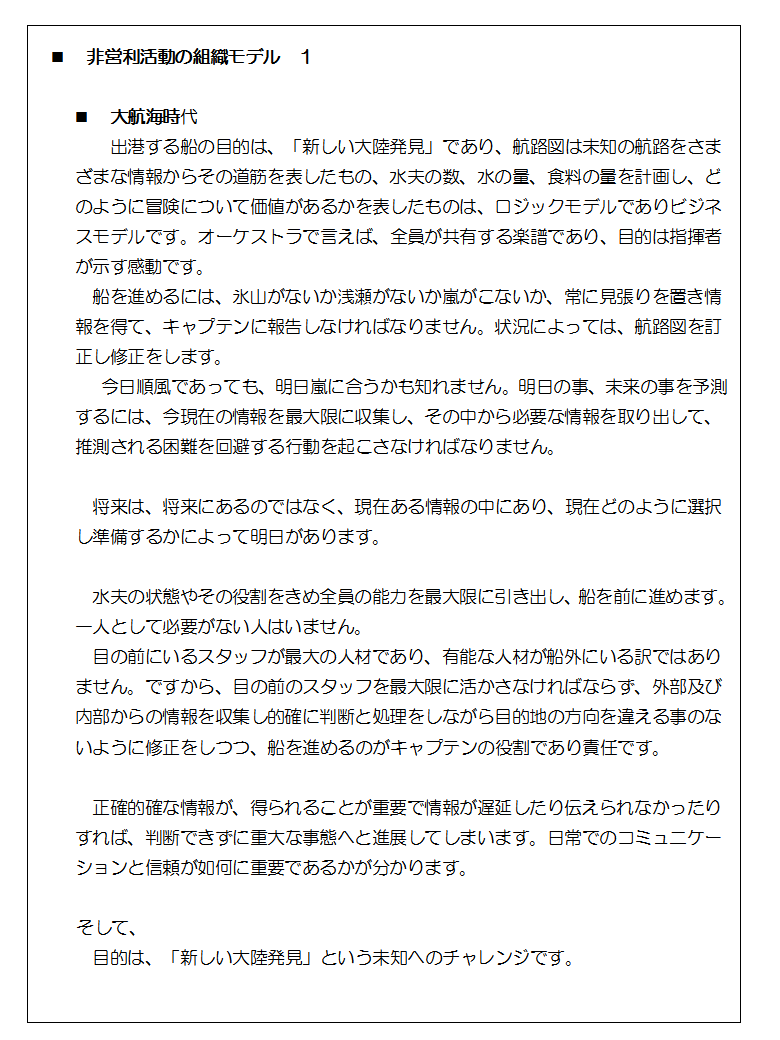

「ビジョン」法人の目的は、法人内部の事項ではなく、法人の外部である社会にあります。社会への貢献、新しい価値の提供、それらの法人活動により、如何にライフスタイルに変化をもたらすか新しい価値の提供ができるかを考察します。

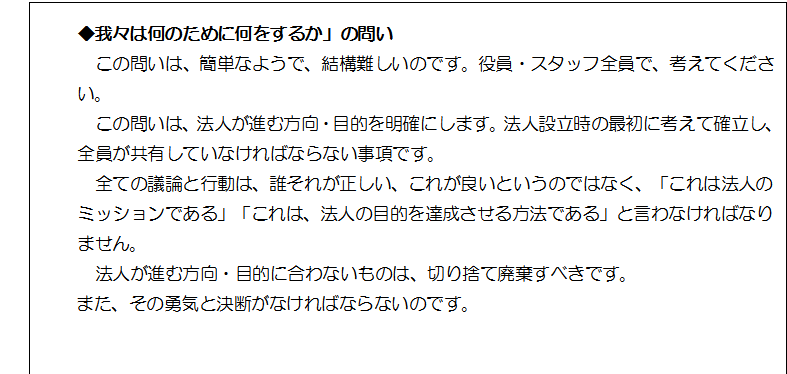

1−2.我々は何のために何をするのか

「我々は何のために何をするのか」を考察します。

1. 法人の目的 社会にどのような貢献をするか。

2. 法人の使命 法人が得意とするところを活かし、何を目的として実施するか。

法人の存続意義は、何か。

3.法人の目的を達成させる事業は何か。

「設立趣旨書」

社会的問題点、社会経済情勢などから、これを改善するのに、法人の事業としてどのように取り組むか、その対象は、不特定多数の者の利益に寄与するかを記載します。

法人活動の目的と使命を明確に記載し、法人格が必要となった理由を記載します。

「定款てびき」

静岡県 「事務のてびき」です。

法人設立から管理運営までの「てびき」です。

●「定款 事業」

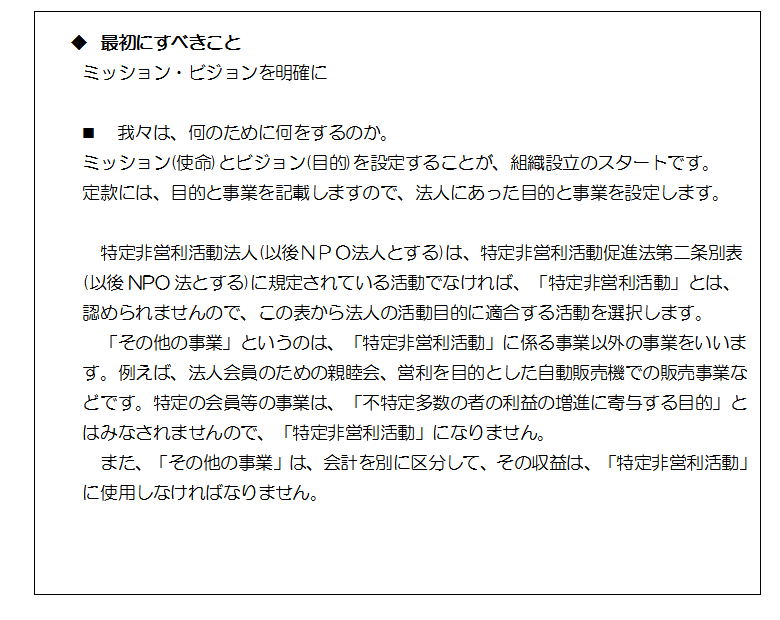

1. 定款に規定した法人の目的の条項を写し書き込んでください。

ミッションとビジョンと矛盾があってはいけません。

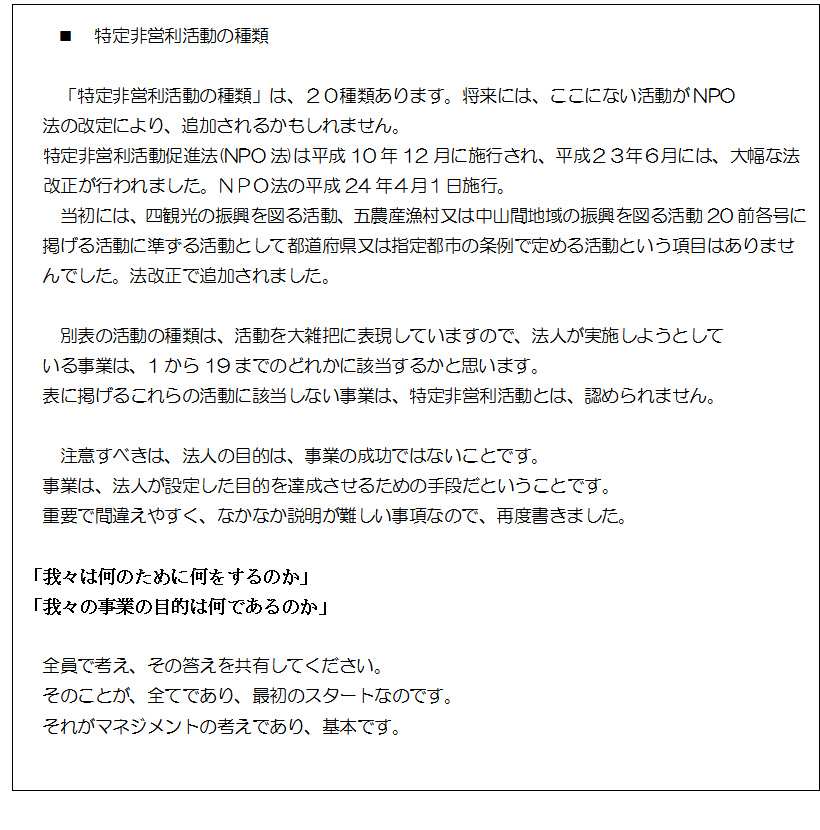

2. 定款に規定した特定非営利活動の種類を写し書きしてください。

法人は、ここに記載した特定非営利活動の種類である事業を実施します。

3. 定款に規定した法人の事業を定款から写し書きしてください。

事業が特定非営利活動の種類に係る事業でなければ、特定非営利活動とは認められません。

4. 法人が実施する事業は、ビジョンを実現させるための手段です。

それぞれの事業が連携し、強め合う計画でなければ、事業効率が良くありません。

事業の関連性を考え事業全体の概要を記載してください。

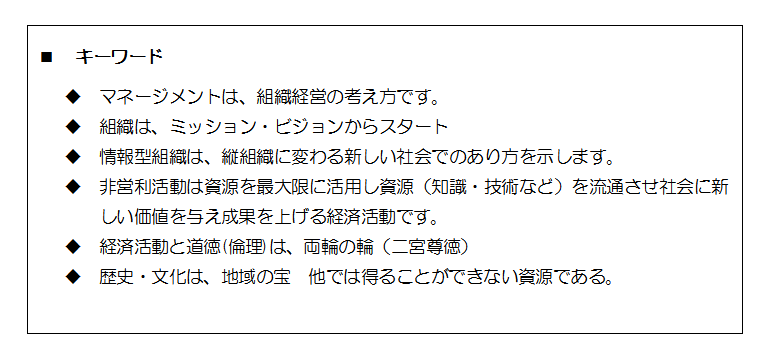

「マネジメント」

非営利活動であっても企業と同じように、マネジメントが必要です。

法人は、定款に規定した事業以外は、実施しません。

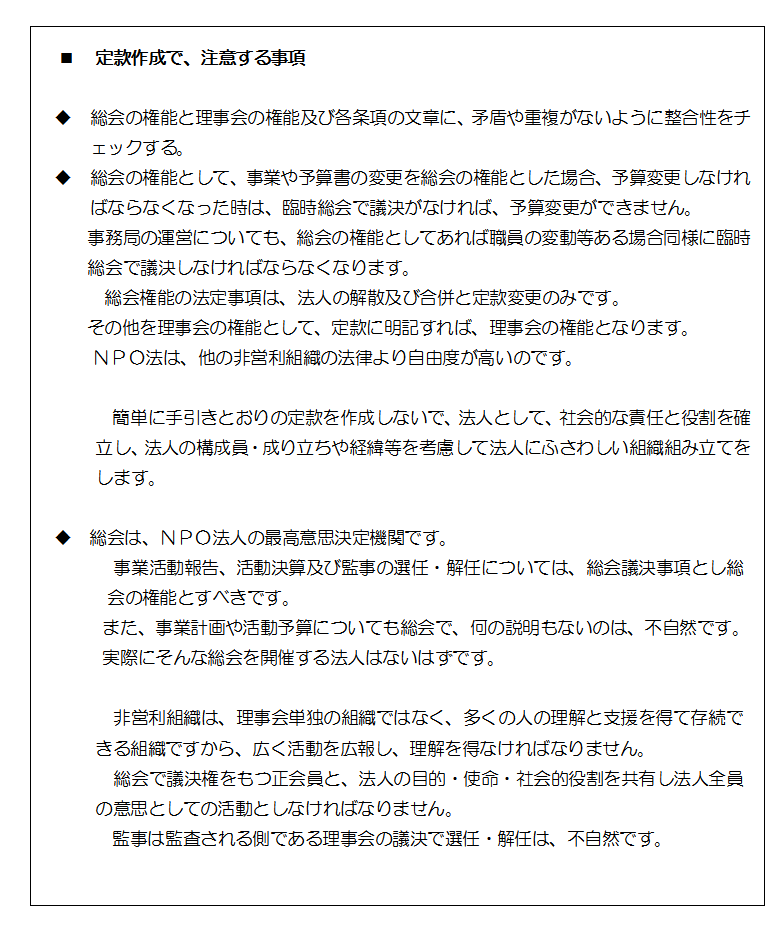

●「定款 総会の権能・理事会の権能 意思決定機関」

総会の権能と理事会の権能を定款から抜粋して、書き込んでください。

定款の権能の事項と各条文で規定されている部分があります。

「内部諸規定」

定款以外に、会計規定など諸規定を必要とします。

例えば、会員規定には、会費集金の仕方などやボランティア参加のルールなど定款には、記載がないルールについて、規定します。

「定款 記載事項」

定款には、記載がないと定款が無効になる「絶対記載事項」があります。

また、定款に記載を欠いても定款が無効になることはないけれども、記載がなければ、その事項について効力が生じない「相対的記載事項」があります。

法人の判断で簡単に変えたくない事項を定款に規定しておく「任意的記載事項」があります。

2.組織

人が2人以上集まれば、組織です。

組織について、深く考えたことがなかったのですが、改めて、整理するとなかなか奥が深いものがあります。

チェックリストのチェック欄にチェックを入れて、「評価」ボタンをクリックしてください。

最高点は100点です。

ドラッカーのマネジメントを参考としています。

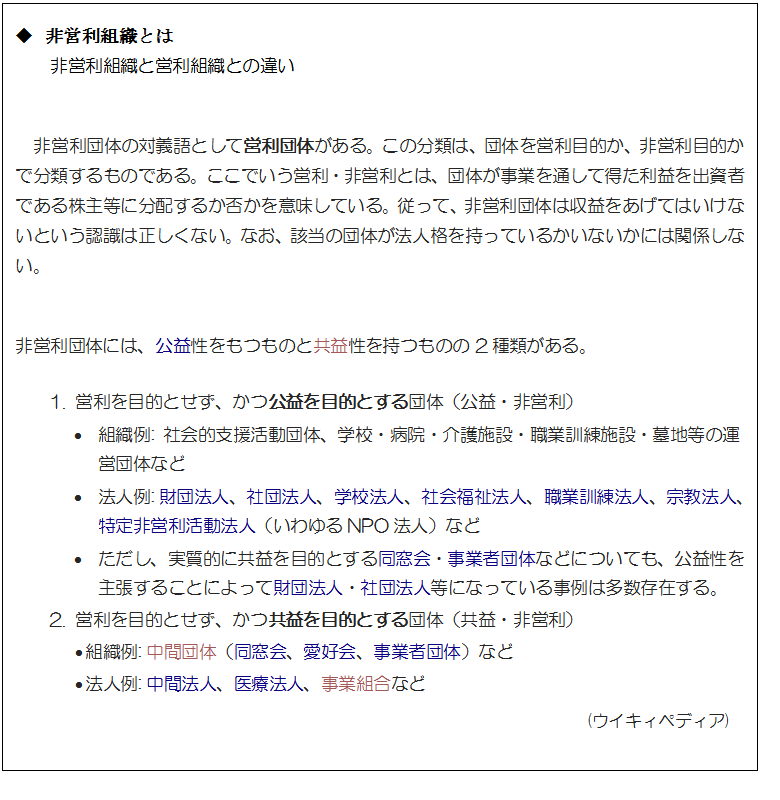

特定非営利活動法人は、他の社団法人や財団法人と比べて、法人を規定する特定非営利活動促進法に自由度が高い。

その活動は、特定非営利活動促進法に拘束されるが、総会の権能、理事会の権能を法人の成り立ちやあり方を比較的自由に決定できる。

さらに、自ら規定した諸規定をルールとして、法人を構成している。

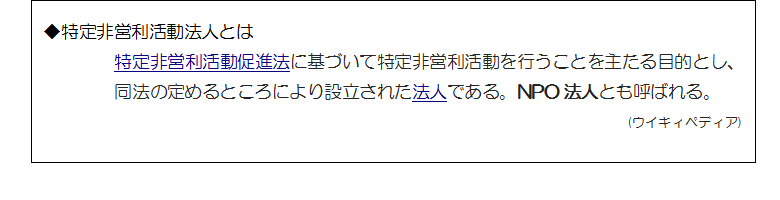

3.特定非営利活動法人

特定非営利活動法人について、正しいと思う項目にチェックをいれてください。

「評価」ボタンをクリックすれば点数が計算されます。

知識として、理解していても、実際判断したり決断する時になると、判断基準が、独断的になったり、損得が基準となったりします。

日常的に、知識と行動に矛盾がないということは、結構難しいことだと思います。

「特定非営利活動法人のビジョン」について、事例で説明します。

4.内部環境・外部環境

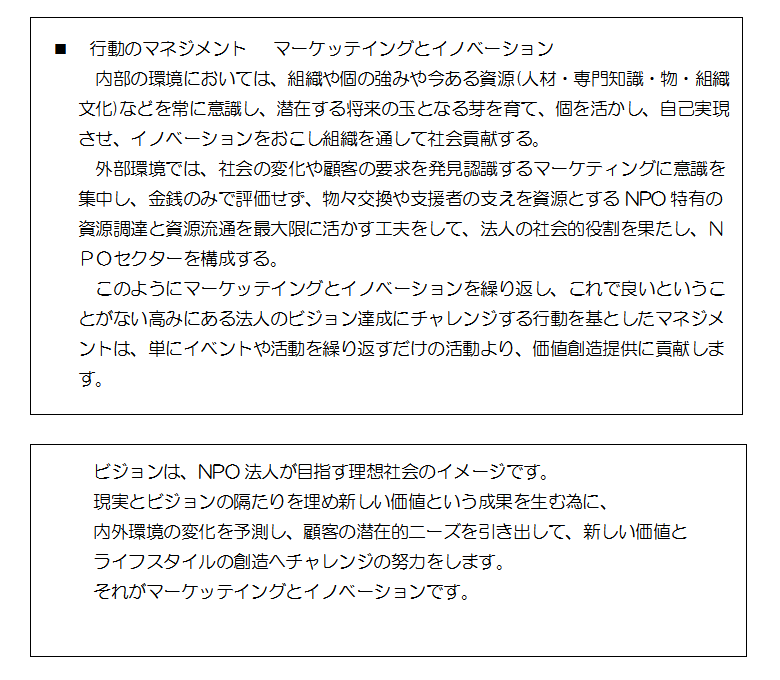

内部での強み・弱みを箇条書きに記載します。

強みを活かして、資源を最大限に活用するには、どうしたらよいか考えます。

外部での社会の変化や顧客の変化ニーズの変化を記載します。

それを、機会とするには、どうしたらよいかを考えます。

■ 内部環境

法人内部での資源について考察します。

1. 人材資源

専門家、信頼がおけて活動にコミットできる人材、支援者などの有無

2. 財産的資源

収益が上がる活動、寄附、会計管理、キャッシュの有無

3. 物的資源

施設、資材、物資調達先の確保、活動場所、製品等の生産技術の有無

4. 情報資源

情報伝達と獲得の仕組み、広報担当者、専門知識の共有などの有無

5. 専門知識資源

マニュアル、専門家技術での連携、研修・研究の機会提供などの有無

6. 文化歴史的資源

変わらない価値、新しい価値創造、良い社風、文化歴史を学ぶ機会などの有無

これらがすべて、そろっていなければならないということではない。

役員やスタッフ全員から聞き取りして、法人内部での強みの確認と発見につなげることが大切。これ以外の強みの発見もありえます。欄に任意に書き込こんで共有してください。この情報を全員が共有することが大切です。

資源は、資金のみでなく、情報、専門知識、人材、物、施設、地域の歴史文化等さまざまなものが考えられます。

■ 外部環境

1. 政府・行政の動向

NPO法改正、制度改正など

2. 経済動向

物価、給与、空き店舗の増加、ガソリンの高騰、年金、地産地消、農地山林活用など

3. 社会の動向

少子高齢化、自由な働き方の機会、外人、高齢者、過疎など

4. 技術動向

SNS、クラウド、タブレット、異業種提携、経営管理手法、会計基準など

5. 他の組織の動向

他との競合、他の組織の取り組み、パートナーなど

6. 顧客・協力者の動向

支援先、顧客の定着、顧客の参加、協力者の減少など

外部環境に敏感に反応できることは、顧客のニーズに早く対応できることにつながる。

外部環境の顧客や支援者の要求やニーズを、知るということは、マーケティングであ

る。

■ 文化・歴史

文化や歴史も資源。

文化は、長い時間をかけて、つくられた地域の価値であり、人々の生活は、この価値感で連帯し協力しあえる。

あらゆる資源を最大限に活用し、その流通を図る非営利活動にとって、無視できない資源です。

また、外国からの学ぶということ以上に、地域の先人の知識を学ぶ必要があります。

5.法人組織

6.事業組み立て

定款に規定した事業別に、具体的な事業内容を記載します。

その事業を、作業に分解したプロジェクトを記載します。

プロジェクトごとに、作業内容・直接の効果・短期成果・中期成果・長期成果を記載します。

短期中期成果は、事業によって変化した社会の状態を記載します。

短期成果は、年度事業計画での成果目標になり、中期成果は、2年目の成果目標として考えます。

長期成果は、ビジョン達成に必須な成果(社会の状態・環境)を記載します。

事業は、それを成り立たせるいくつかの作業により構成されています。細かに分解した作業ごとに考えることで、具体的な成果目標を立てることができるようになります。

さらに、事業を関連づけて計画することで、より効率が高い戦略的な事業計画となります。

7.資源流通と工夫

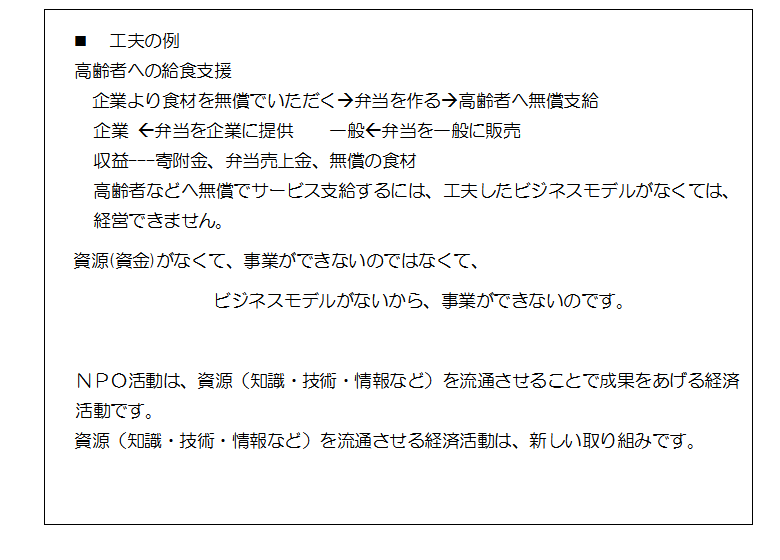

各事業のプロジェクトごとに、受益者と資源提供者との資源のやりとりや成果を考えます。

限られた資源を発掘し又は、育てて、流通させる工夫を凝らします。

資源提供者からは、資源の提供を受け、一方通行でない魅力・意義・お礼を提供します。

受益者は、新しい価値やライフスタイルに変化をもたらすサービスを受けます。

法人は、資源提供者と受益者の仲介をし、コミュニケーションを促します。

そういった、一方方向でない双方向の資源流通の工夫をすることで、事業が推進されます。

資源は、循環することで獲得しやすくなります。この工夫がなければ、事業はうまく実施できません。

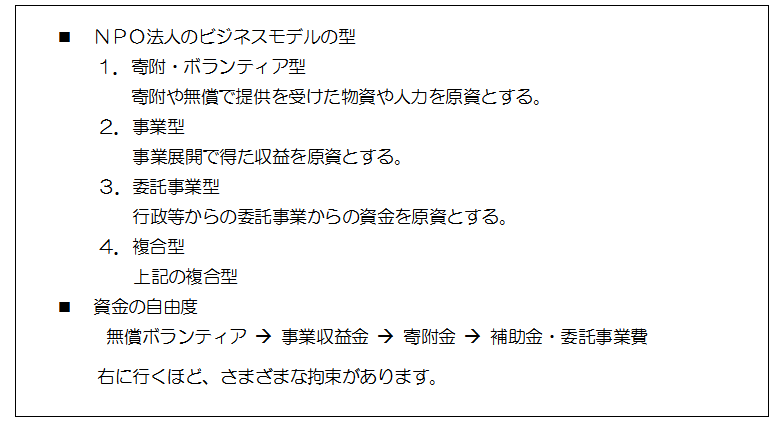

「収益と費用」

プロジェクトごとに、収益と費用を計算します。ここでの回数は、事業の具体的な数値で表した事業数値目標となります。また、事業計画書の予定実施回数となります。

回数と単価から計算された収益及び費用は、勘定科目ごとに集計されて、活動予算書に記載されます。

「管理部門入力」

法人存続の為の管理費です。例えば、総会開催や理事会開催、会計管理などの人件費を計上します。一般管理費のことです。

「総コスト」

総コストは、「事業費用」(事業人件費+事業管理費+その他の費用)+「一般管理費」です。

「人件費」

人件費は、費用の大半を占める金額となります。常勤者や非常勤者が何名いるかは、全体に大きく影響します。又、職員数から必要な人件費を計算すれば、おおよそ必要とする収益の金額が分かります。収益事業を何にするか。如何に収益を上げるかは、事業計画に重要な項目となります。

◆資源流通の工夫

一般的には、資源を資金と考えます。しかし、非営利活動においては、資源は資金のみでなく、人材、専門知識、物、施設さらに、地域の文化・歴史も資源となりえます。

お金で評価したり、報酬としたり、するという事だけでなく、物々交換であったり、

地域通貨の仕組みだったりしても良いのですから、柔軟な思考で工夫をこらすことが大

切です。

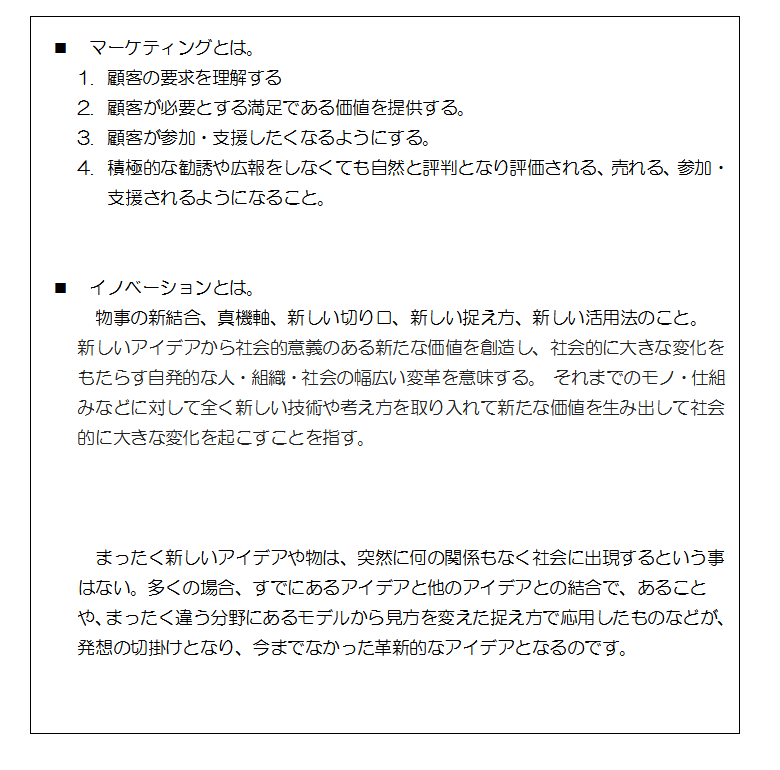

◆マーケッティング

広報をするとか、売り込まなくても、自然と知られ、支援されるように顧客にとっての最適化を図ること。まだ、顕在化していない顧客の要求ニーズに答え顧客を創造すること。

◆イノベーション

マーケッテイングとイノベーションは、マネジメントの基本です。

イノベーションは、今日ある陳腐化したものを廃棄し、マーケッテイングの情報から顧客に適正化した新しい価値を創造し、提供すること。

◆収益・費用

費用が掛からない事業はありません。人が活動するところには、必ず資源を消費

して費用が掛かります。 また、資源を獲得し収益がなければ、組織の活動を継続

的に運営できません。

非営利活動は受益者から直接費用の負担をお願いするということでなく、無償や

格安のサービスを提供しようとします。企業とは違い、資源提供者や支援者である第2の顧客を必要とします。

ですから、収益と費用の関係は、第2の顧客や資源獲得の方法を無視することができなく、それらのバランスと連携の工夫が必要になります。

■ PDCAサイクル

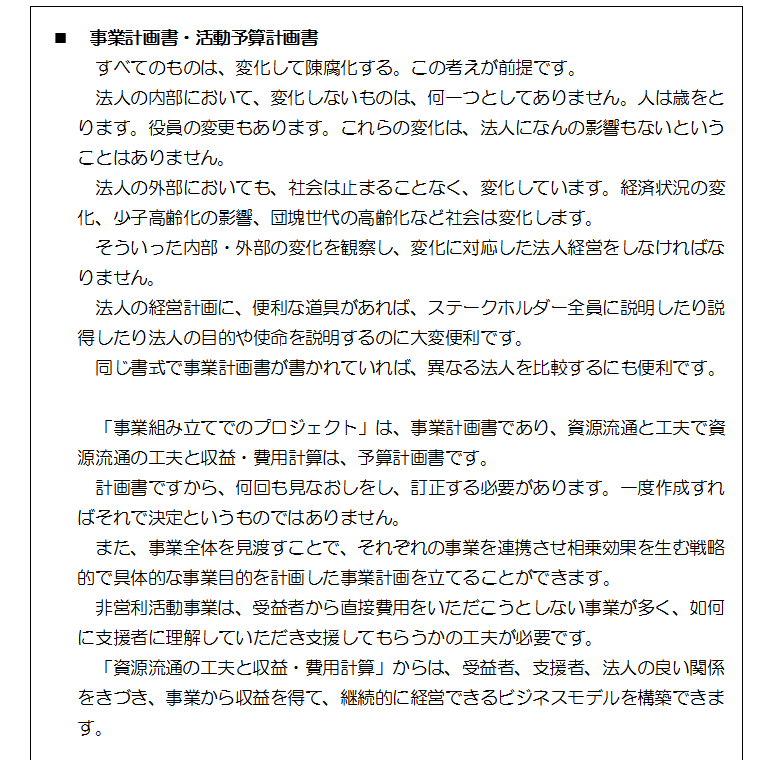

7. 事業計画・活動予算書

「事業計画」

事業年度での事業全体の成果目標を設定します。「事業組み立てでのプロジェクト」でのプロジェクトの成果目的が年度事業計画における、それぞれの事業の成果目的となります。それぞれの事業が協調して、法人全体での事業成果効率があがるように計画します。

「実施予定日日時」「事業組み立てでのプロジェクト」での回数に該当。

「従事者の予定人数」「資源の流通と工夫」での人件費と整合性。常勤者や非常勤者の人件費

「受益対象者の範囲」「資源の流通と工夫」での受益者と整合性があること。

「参加予定人数」「資源の流通と工夫」での受益者と整合性があること。

「活動予算書」

「資源流通の工夫と収益・費用計算」で計算した収益と費用の積み上げが予算書になります。

総コストは、法人一般管理の費用も計算して、費用に加えたものになります。

回数は、事業の具体的な事業実施目標の事業回数になります。数値化した事業目標となります。

■ 事業計画書の作成

「事業計画書」のボタンをクリック、「年度 事業計画」のボタンをクリックすれば、事業計画の画面で入力したデータが整理されて、ワードで読み書きができるファイルになります。

■ 活動予算書の作成

「資源流通と工夫」の画面右にある「管理部門入力」をクリックすると、管理部門の収益・費用入力表が表示されます。各科目に、収益と費用を入力してください。

入力したデータは「保存」ボタンで保存してください。

「戻る」のボタンで、「資源流通と工夫」の画面に戻ると「事業別予算書」のボタンが現れるのでクリックしてください。事業別予算書 収益・費用の表が自動表示されます。これは、読み込み専用で表示していますので、書き込みや数値の変更はできません。

使用用途制限がある寄附は、その使用用途事業の欄に入力します。寄附金・会費については、一括して管理部門の「受取寄附」「正会員会費」又は「賛助会員会費」の欄に記入します。

受託事業費は、その事業の受託費の欄に記入します。

この表から、活動予算書を作成してください。

9.法人事業

目次の「法人事業」のボタンをクリックすると、各一覧表を表示するボタンがあります。

各ボタンの説明

「事業組み立て」

いままでに入力した事業リストや事業内容が一覧で表示されます。これを保存するとワードで開くファイルとして、保存されます。

右下部のリストから該当ファイルを選択し「選択して開く」のボタンをクリックすれば、ワードで開くことができます。

「資源流通・工夫」

入力したデータが一覧で表示されます。「保存」で保存するとワードで読み書きできるデータでファイルが保存されます。

右のリストから該当ファイルを選択して、「選択して開く」でワードで読み書きができます。

「事業費用・事業収益」

各事業の収益・費用・回数が一覧で表示されます。保存すればワードで読み書きできるファイルとして保存されます。

「年度 事業計画」

事業計画の画面で入力したデータが一覧表示されます。保存すればワードで読み書きできるファイルとして保存されます。

「年度 活動予算書」

項目欄・科目欄が書き込まれた活動予算書の表が作成されますので、このファイルからワードで、「資源流通と工夫」の画面右の「事業別予算書」での出力からデータを入力して活動予算書を作成してください。

10.外部評価・内部評価

外部評価・内部評価のチェックリストに該当する項目にチェックを入れてください。

自己評価による評価点が表示されます。

外部評価については、取材やアンケート或いは顧客からのクレームや要望などから外部からの評価を判断するのがよいです。

11.監査

会計監査と業務監査のチェックリストです。該当にチェックをいれてください。

「評価計算」のボタンをクリックで自己評価点が表示されます。

監査は会計のみでなく業務についても監査されなければいけません。

費用が掛かった事業の業務状態からどのような適切な成果が上がっているかの確認が必要です。監査項目チェックリストを作成して、報告されるようにしたら良いかと思います。

● 出所 引用 参考文献

サードセクタ−組織のためのオンリーワン戦略 ロジックモデル・ビジネスモデル

特定非営利活動法人市民フォーラム21・NPOセンター c

マネジメント 基本と原則 [エッセンシャル版]

P・F・ドラッカー著 上田惇生編訳 ダイヤモンド社

非営利組織の経営 P・F・ドラッカー著 上田惇生訳 ダイヤモンド社

プロフェッショナルの条件 P・F・ドラッカー著 上田惇生編訳 ダイヤモンド社

究極のドラッカー 國貞 克則著 角川グループパブリッシング

ドラッカーのリーダー思考法 藤屋伸二著 中経出版

図解で身につく! ドラッカーの理論 久恒啓一著 中経出版

NPO法人会計基準 [完全収録版 第2版] NPO法人会計基準協議会著

NPO実践マネジメント入門 パブリックリソースセンター編

ドラッカー図解 http://www.visualthinking.jp/

特定非営利活動法人 「てびき」内閣府大臣官房市民活動促進課

NPOWEB NPO法人シーズ・市民活動を支える制度をつくる会 http://www.npoweb.jp/

NPO書式文例 (引用) 静岡県、静岡市、浜松市、東京都 行政庁のNPO HP